人生設計としてのライフプラン

ライフプランとは、いわば将来に向けた人生の設計図のことです。

人生の中では、就職や結婚、子どもの教育、住宅購入など、さまざまなイベントが発生し、そのときどきでお金がかかるものです。

そこで、こうした人生における各種イベントを想定して、どのくらいのお金がかかるかを考えて準備したり、あるいは病気や災害といった想定外の事態に備えたりしておく必要があります。老後の生活や相続について、具体的に考えておくことも、こうしたライフプランの一部と言えるでしょう。

これらの人生で起こりうるイベントについて具体的に考えずにいれば、いざイベントが発生したときに困ったり、場合によっては、イベントそのものの実現性が低くなってしまうかもしれません。

このようなライフプランは、実はお金と密接な関わりを持っています。

具体的なライフイベントをお金と結びつけて考えてみましょう。

- 将来どのような仕事に就くのか→どのくらいの収入があるのか

- 結婚(結婚式)はするのか→するのであれば、費用はどのくらいかかるのか

- 子どもは作るのか→作るのであれば、出産や子育て・教育にどのくらいの費用がかかるのか

- 住宅は持ち家に住むのか、賃貸にするのか→購入費用・賃料はどのくらいかかるのか

- 転職はするのか→するのであれば、収入はどのくらい変わるのか

- 老後はどういった生活がしたいのか→老後の資金はどのくらい必要なのか

自分のライフプランを早いうちから考えておくことは、自分の将来のビジョンを明確にする上で、とても重要です。また、ライフプランとお金の話とを同時に考えることで、人生設計で描いた内容を実現し、充実させていくこともできます。

※こちらから実際にライフプランのシミュレーションをおこなっていただくことができます。

貯蓄と投資の違い

ライフプランを踏まえ、実際にどのようにお金を準備していくかを考えてみましょう。

将来に向けてお金を準備するには、「資産形成」を行っていくことになりますが、「資産形成」には、「貯蓄」と「投資」の2つの方法があります。

様々な考え方がありますが、一般的には、「貯蓄」とはお金を蓄えることで、銀行の預金などがこれに当たります。一方、「投資」とは利益を見込んでお金を出すことで、株式や投資信託などの購入がこの「投資」に当たります。

銀行などに預けている普通預金などは、基本的に「自由に引き出せるお金」と言えるでしょう。日常生活資金を始めとした、すぐに必要となる可能性のあるお金は、こうした自由に引き出すことのできる(流動性が高い)「貯蓄」の形で、持っておくことが大切です。

一方、教育や老後資金など、今すぐに必要にならなくても、将来のために増やしていきたいお金は、株式や投資信託などを利用した「投資」の形で、長い期間をかけて少しずつ増やしていくと良いでしょう。これらの「投資」の形で持っていると、お金として引き出して使うためには、投資した資産を売却して現金に換えるなど、一定の手順を踏む必要があります(流動性が低い)。また、値上がりや利益の分配などを通じて、預貯金よりも利益を得られる可能性が高いという性質がありますので、一般的には、ある程度、先を見越した備えのために活用するのに向いています。

複利効果

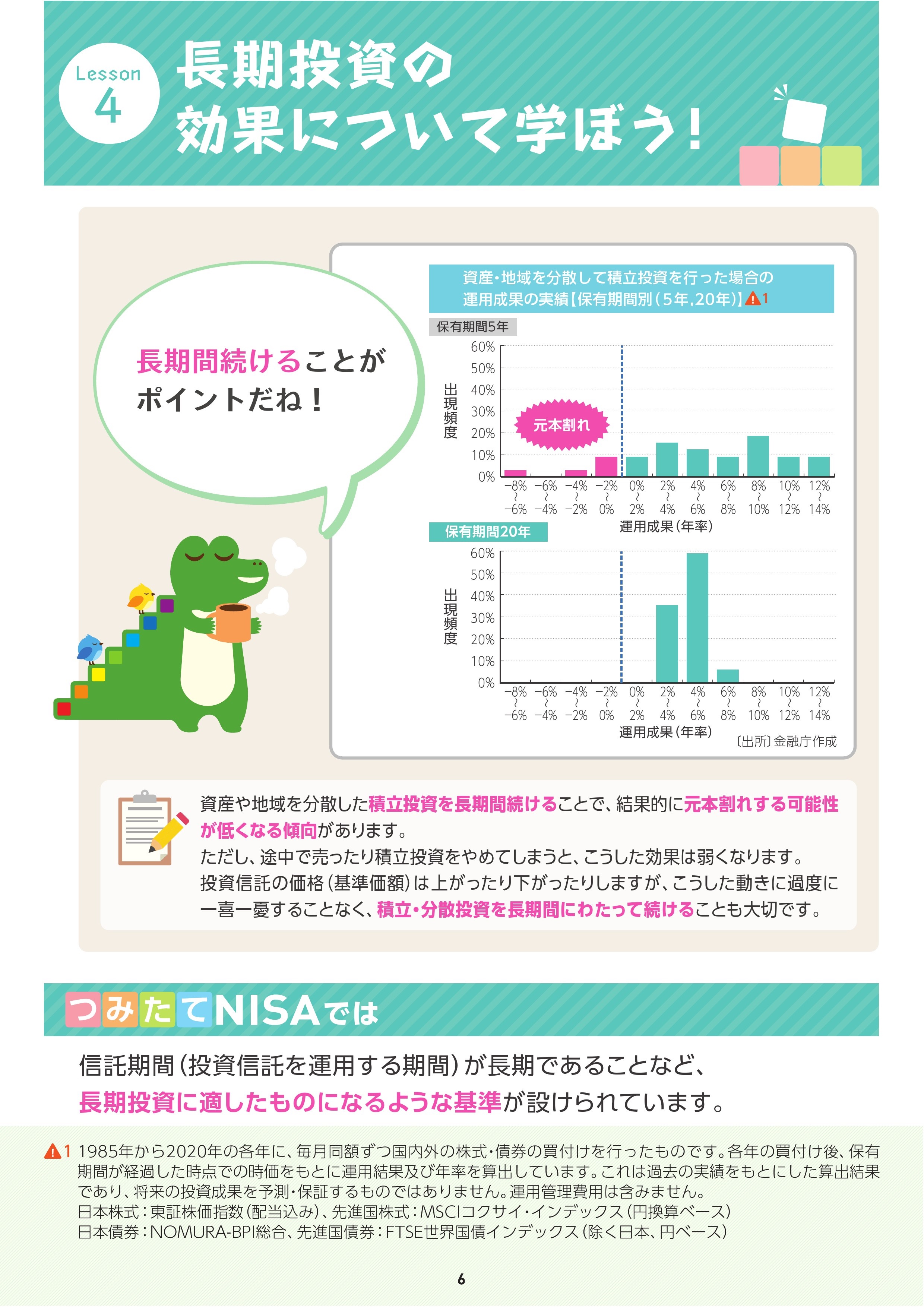

投資には、中長期的に行っていくことで、投資資金を運用して得られた利益が更に運用されて増えていく「複利」の効果があります。「投資期間」と「複利」の効果には関係があり、投資期間が長いほど、複利効果も大きくなる傾向があります。また投資期間が長いことで、投資による価格変動リスクが小さくなり、安定した収益が期待できます。

リスク

リスクとは

投資には「リスク」があります。一言で「リスク」といっても、「リスク」にはさまざまな種類がありますので、それがどのような内容なのかを正しく理解しておくことが重要です。

投資における「リスク」の代表的な例を見てみましょう。これらの「リスク」はいわゆる「危険」や「損失」のことではなく「可能性」のことを意味している点に注目してみてください。

| 株価変動リスク | 株(株式)の価格が上下する可能性のこと。

株価(株式の価格)の変動は、日本はもちろん、世界各国の景気や経済の動向、政治や経済の情勢のほか、株式を発行している企業の業績など、さまざまな要因によって起こります。 |

|---|

| 信用リスク(デフォルト・リスク) | 株式や国債・債券などを発行している国や企業が、財政難や経営不振などを理由に投資家から預かっていたお金(元本)や利息の一部または全部を返済する能力がなくなる可能性のこと。 |

|---|

| 流動性リスク | 市場(マーケット)で金融商品を売りたいときに売ることができなかったり、希望する価格で売れなかったりする可能性のこと。 |

|---|

| 金利変動リスク | 金利の変動によって、債券の市場価格が変動する可能性のこと。

金利が上昇すると、債券価格は下落し、金利が低下すると、債券価格は上昇します。 |

|---|

| 為替変動リスク | 異なる通貨の為替相場の動きにより、外貨建ての円換算による金融商品の価値が変動する可能性のこと。

例えば、ドル建てで金融商品を持っている場合、為替相場が円高・ドル安に動いたときには、日本円で見たとき外国証券の価値が減少することになります。このドル建てで持っている金融商品の価格が、将来の円高・ドル安によって価格が減少する可能性のことを、「為替変動リスク」と呼んでいます。 |

|---|

投資信託にかかる手数料の種類

購入時にかかる手数料

保有時にかかる手数料

運用管理費用

(信託報酬) | 投資信託の保有額に応じて支払う費用で、投資信託を保有している間は継続的に支払う必要があります。その内容は、「投資信託説明書(目論見書)」で確認できます。 |

|---|

| 監査報酬 | 投資信託が受ける会計監査等にかかる費用です。 |

|---|

売買時等にかかる手数料

| 売買委託手数料 | 投資信託が株などを売買する場合に発生する費用です。資産の組み替えの頻度が高い投資信託ほどこの費用がかさみます。 |

|---|

| 信託財産留保額 | 投資信託を信託期間の途中で売却(換金)する場合に生じる費用で「信託財産留保金」ともいいます。 |

|---|

その他の手数料や消費税

この他にも一部の投資信託では、解約時に販売会社に支払う「解約手数料」がかかる場合や、運用成績に応じた成功報酬を負担する場合もあります。これらの費用については、投資信託説明書(目論見書)などで確認するようにしましょう。また、販売手数料や運用管理費用(信託報酬)については、消費税がかかります。

分散投資

リスクを減らす方法の一つに分散投資があります。分散投資には、「資産・銘柄」の分散や「地域の分散」などのほか、投資する時間(時期)をずらす「時間(時期)分散」という考え方があります。

資産・銘柄の分散

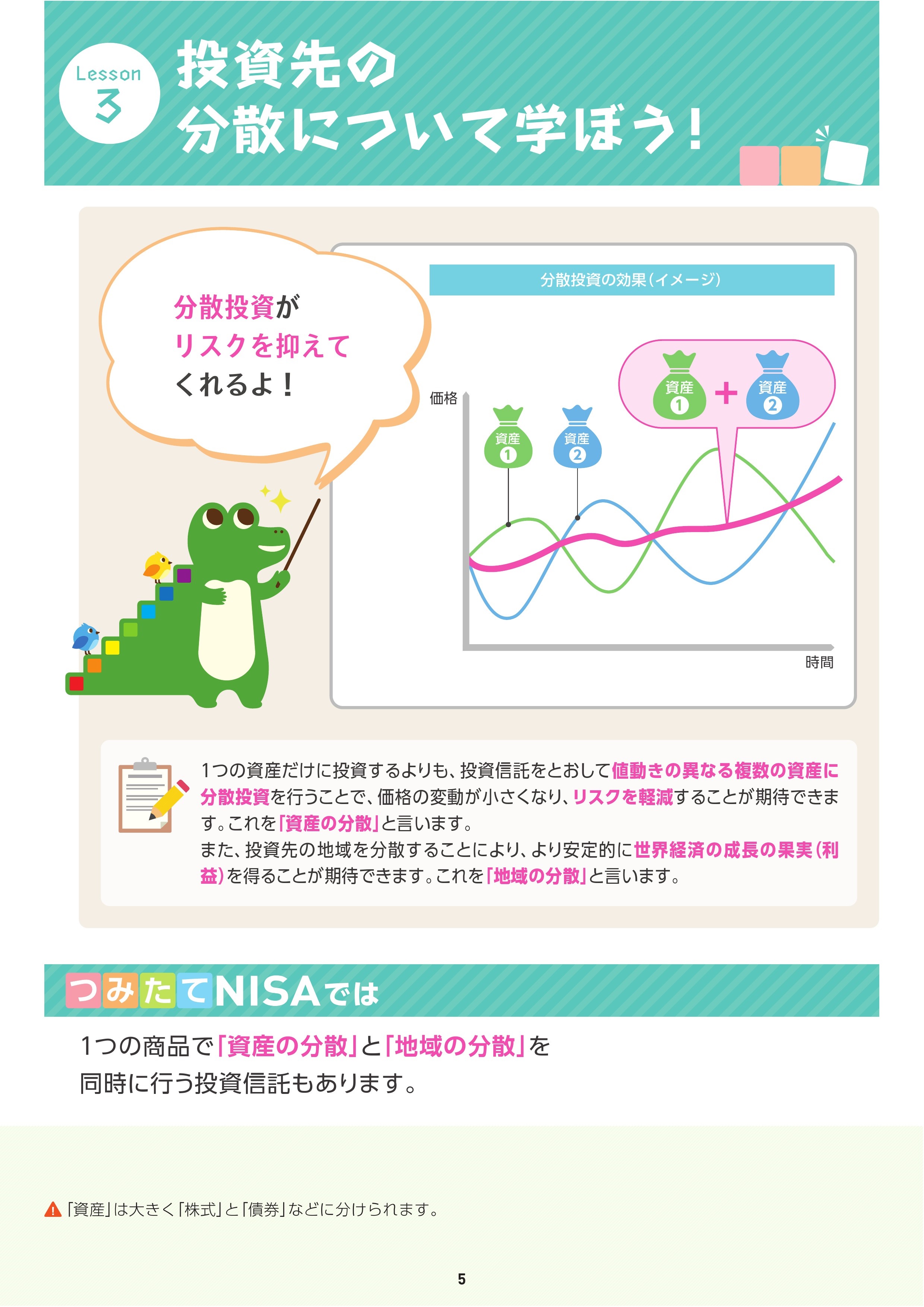

投資対象となる資産や、株式等の銘柄には様々なものがありますが、それぞれの資産・銘柄は、常に同じ値動きをするわけではありません。例えば、一般的に、株式と債券とでは、経済の動向等に応じて異なる値動きをすることが多い(例えば株式が値上がりするときには債券が値下がりする等)と言われています。

こうした資産や銘柄の間での値動きの違いに着目して、異なる値動きをする資産や銘柄を組み合わせて投資を行うのが「資産・銘柄の分散」の手法です。こうした手法を取り入れることで、例えば特定の資産や銘柄が値下がりした場合には、他の資産や銘柄の値上がりでカバーする、といったように、保有している資産・銘柄の間で生じる価格変動のリスク等を軽減することができます。

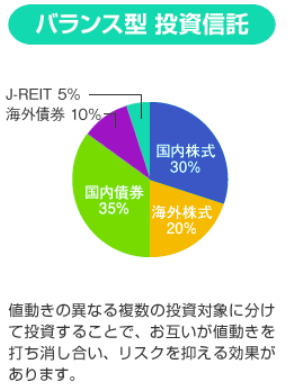

なお、投資信託の中には、投資信託の運用者(ファンドマネージャー)が、様々な資産や地域を対象に投資を行う「バランス型」のものもあります。投資信託は、ファンドマネージャーにお金を預けて、その運用を任せる仕組みですので、こうした種類の投資信託を購入すると、様々な種類の資産を選択して自分で投資を行わなくても、購入した投資信託のファンドマネージャーを通じて、「資産・銘柄」や「地域」を分散させることが可能です。

地域の分散

投資対象の資産や株式等の銘柄に様々なものがあるのと同様に、投資する対象が存在する地域も日本には限られません。したがって、投資対象の資産や銘柄の価格は、投資の対象となっているものが存在している国や地域の状況、為替変動などによって、様々な値動きをすることになります。

そこで、こうした投資対象地域の性質による値動きの違いに着目して、異なる状況にある地域の資産や銘柄、通貨を組み合わせて投資を行うのが「地域の分散」の手法です。国内と国外、あるいは先進国と新興国のように、異なる国・地域の資産・通貨を組み合わせて投資を行うことで、例えばある地域の経済状況の変化等によって、保有している特定の資産・銘柄が値下がりした場合には、他の資産や銘柄の値上がりでカバーする、といったように、保有している資産・銘柄の間で生じる価格変動のリスク等を軽減することができます。

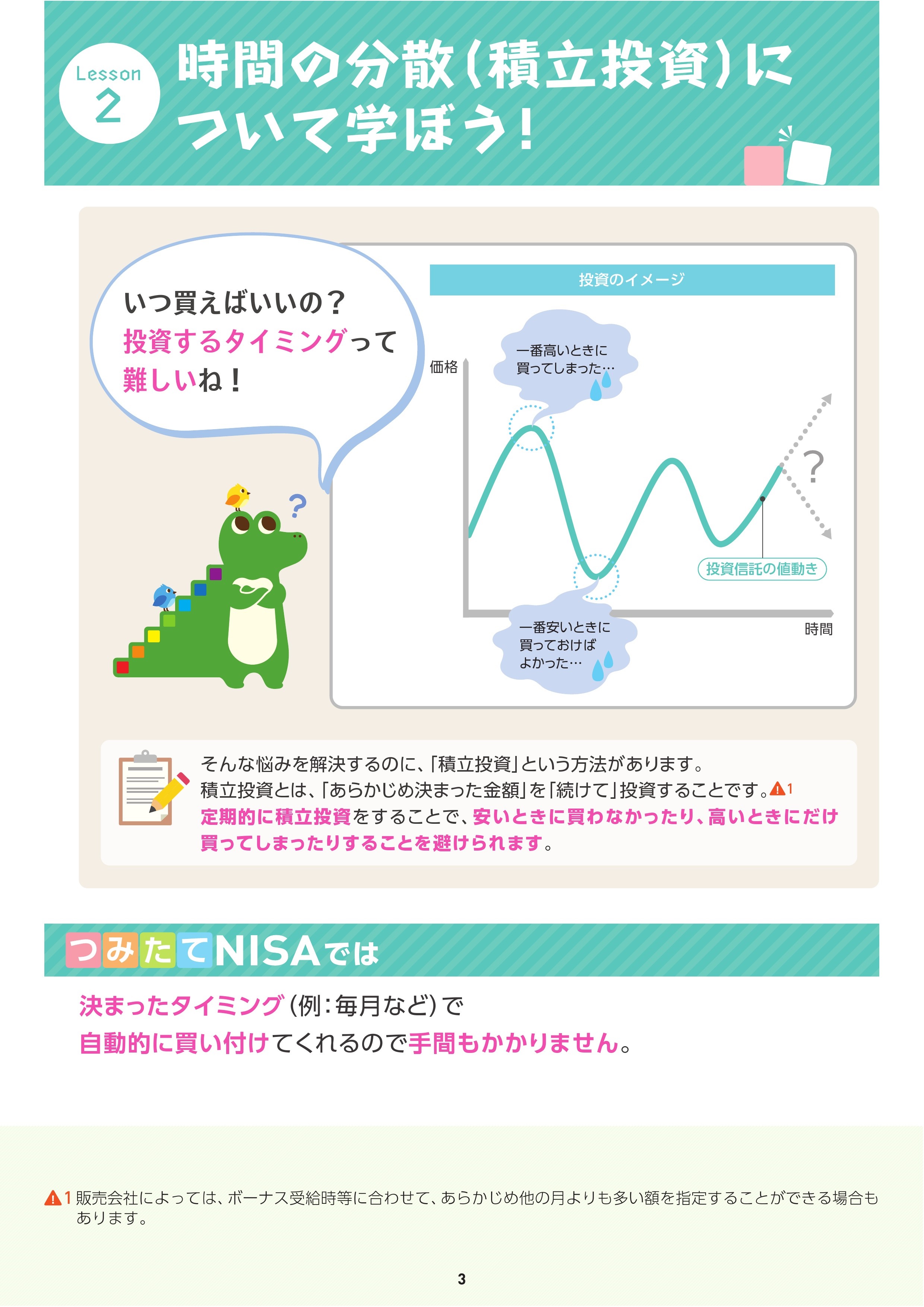

時間(時期)の分散

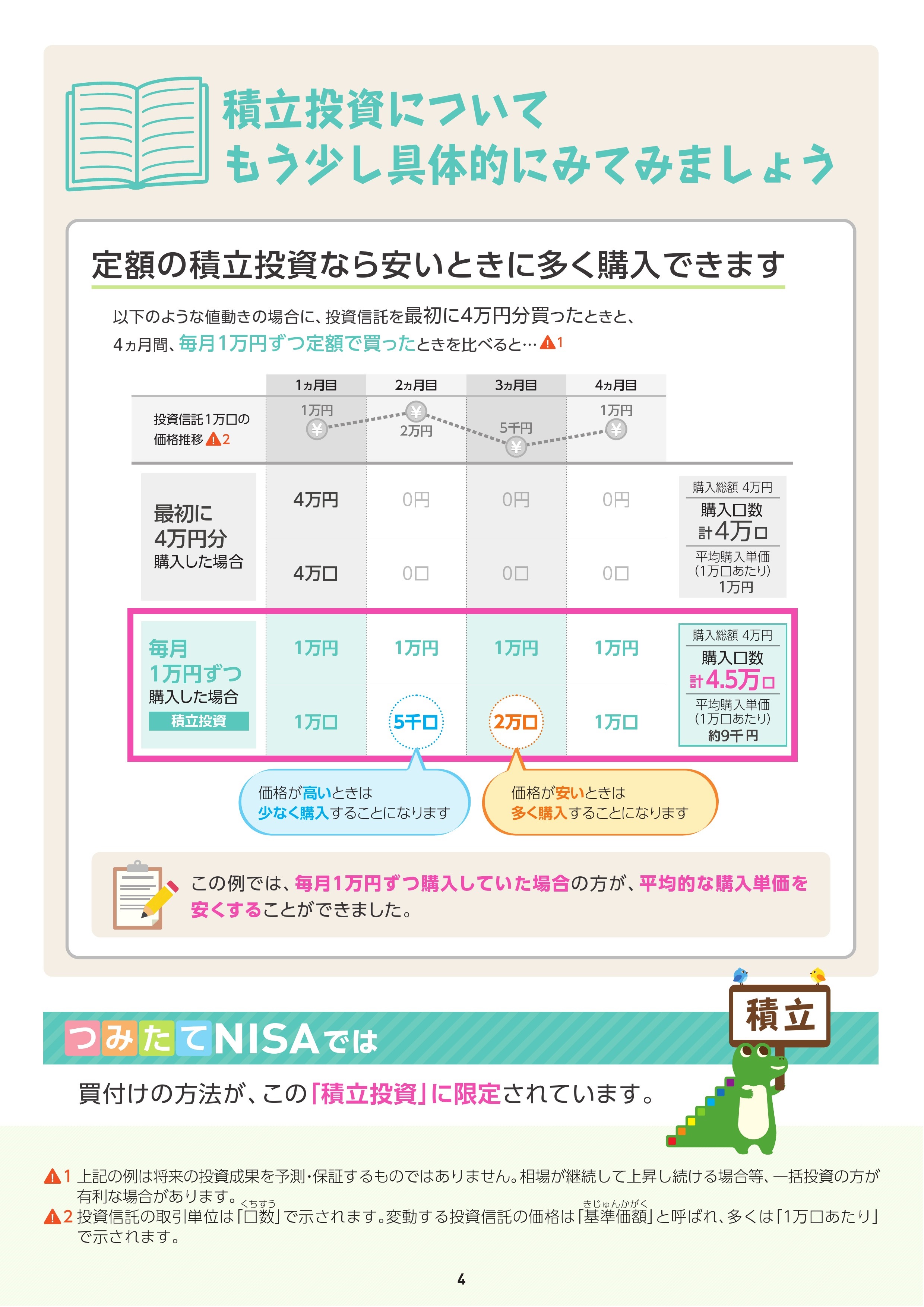

「資産・銘柄の分散」や「地域の分散」で見てきたとおり、個々の資産や銘柄はその性質に応じて様々な値動きをします。そこで、一度に多額の投資を行うのではなく、積立投資信託のように、少額・定期定額で投資を行うことで、時期による値動きに応じて、価格が高い時期には少なく、価格が低い時期には多く投資を行うのが「時間(時期)の分散」(ドル・コスト平均法)の手法です。

「時間(時期)の分散」の手法を採用すると、経済の動向等によって、高い価格で投資を行う時期と低い価格で投資を行う時期が生じることになりますが、長い目で見ると、一回あたりの投資価格は平準化されていきますので、短期的な急な値下がりなどが生じても、それによって生じる損失の程度を軽減することが可能になります。

(「資産(銘柄)の分散」・「地域の分散」の例)

日本だけではなく、様々な国や地域の株式等(証券)に投資することを考えてみましょう。「異なる地域」の「異なる種類」の架空の証券を想定して、いずれの証券についても、最初は10,000円で購入し、その後、以下のグラフのような値動きをしたものと仮定します。

購入した証券は、それぞれ異なる値動きをしています。例えば「海外証券A」は、5年目まで大きな値上がりが続いた後に急激に値下がり、その後、持ち直しています。また、「海外証券B」は、最初に値下がりをしましたが、その後に大きく値上がりしています。他方で、「国内証券C」は、一貫して緩やかな値上がりを続けています。

次に、「分散投資(等配分)」の場合の動き(上記のA~Cまでの証券をそれぞれ同じ配分で持っていた場合の平均の値動きを示しています。)を見てみましょう。

上記のとおり、特に「海外証券A」や「海外証券B」の価格は年によって大きく変動していますが、これら2つと「国内証券C」を組み合わせた平均である「分散投資(等配分)」の値動きは、比較的安定した値動きを見せています。これは、対照的な値動きをした「海外証券A」と「海外証券B」、そしてなだらかな上昇を続けた「国内証券C」のそれぞれの値動きが合わさったことで、異なる種類の証券での運用という意味での「資産(銘柄)分散」と、国内外の証券での運用という意味での「地域の分散」が作用し、全体として安定的な値動きが実現できたことを示しています。

では、10年目にはそれぞれの投資成果はどのようなものであったのでしょうか。

これまで見てきたとおり、海外証券A・海外証券Bは、大きな値動きを続けており、価格変動のリスクが大きく、長期に保有するには大変だったかもしれません。一方で、国内証券Cは、安定的に上昇しました。しかし国内証券Cは10年目でようやく1万2千円台となり、ほかの資産よりも物足りないかもしれません。これらを併せ持った分散投資(等配分)の成果をみると、大きく上昇はしませんでしたが、元本の1万円を割り込むこともありませんでした。価格変動リスクの大きい海外証券A・Bほどの収益はありませんでしたが、国内証券Cよりも利益を生みました。10年間の長期投資で長く持ち続けるためにも、安定性と収益性は重要です。

(「時間(時期)の分散」(ドル・コスト平均法)の例)

次に、毎月1万円ずつ、1年間の間、ある投資信託を購入し続ける場合を考えてみましょう。購入する投資信託は、以下のグラフのような値動きをしたものとします。

最初に投資信託を購入した1月時点の単価が1口10円だった場合、10,000円で1,000口購入できることになります。他方で、最も値が下がって1口2円になった9月時点では、同じ1万円で5,000口購入できることになります。

1年間経った時点での投資総額は、1万円/月×12ヶ月ですので、120,000円、購入した投資信託の総口数は27,123口になっています。

- ○12月末時点の投資信託の価額:5円/口×27,123口(総投資口数)=135,615円

- ○12月末時点の投資総額:10,000円/月×12ヶ月=120,000円

- ○損益:135,615円-120,000円=15,615円(利益)

仮に12月の時点で投資を止めた場合、12月時点での1口当たりの価額は5円ですので、この時点で保有している投資信託の価額は、5円/口×27,123口で135,615円になり、投資総額の120,000円と比較すると、15,615円(135,615円-120,000円)の利益が出ていることが分かります。

上のグラフを見ると、最初に投資信託を購入し始めたときよりも、投資を止めたときの方が、1口当たりの価額は下がっていますが、計算してみると、結果的には利益が出ていたということになります。これは、投資の時間(時期)を分散したことで、1口当たりの投資価額が平準化され、高い値段の時に投資した分の値下がりが、低い値段のときに投資した分の値上がり分でカバーされた結果ということができます。